¿Dónde contratar medicina prepagada con acceso a clínicas privadas en Colombia?

Al buscar medicina prepagada con acceso a clínicas privadas, es tentador comparar únicamente la prima mensual. Sin embargo, en la experiencia real del usuario, lo que más pesa es la red efectivamente utilizable: dónde te atienden, cuán rápido te dan cita, qué tan cerca te quedan las sedes y si los especialistas que necesitas trabajan allí. Un plan puede ser económico, pero si te obliga a desplazarte lejos o a esperar semanas por una consulta, el “ahorro” se evapora en tiempo perdido y pagos particulares.

Tip práctico: parte siempre por definir tu mapa de salud: clínicas de confianza, especialidades más usadas y zonas por donde te mueves a diario (casa, trabajo, estudio de los hijos). Con esa lista, compara planes que incluyan esas clínicas privadas en su red y revisa las condiciones de uso: urgencias 24/7, consulta externa, hospitalización, cirugías e imágenes diagnósticas. Luego entra al detalle de copagos y autorizaciones, porque ahí se esconde el costo total.

Cómo contratar una medicina prepagada y verificar si tu clínica privada está incluida (paso a paso) 🧭

Haz tu lista corta de 3–5 clínicas privadas favoritas por ciudad/zona.

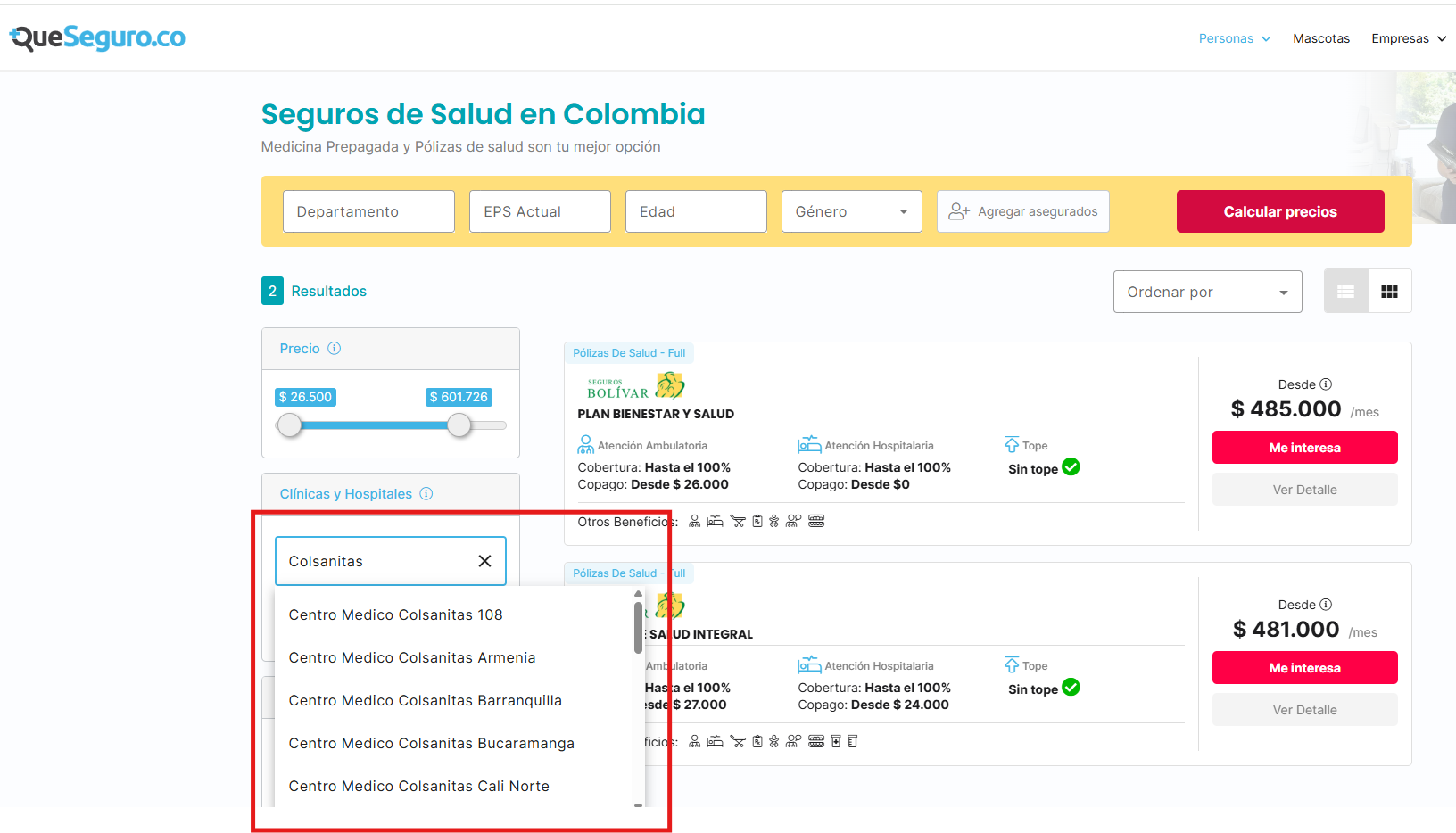

Entra al comparador de QueSeguro.co.

Completa el filtro por: Departamento donde vives, tu EPS Actual, Edad, Género e incluye un asegurado si es que lo deseas. Luego le das clic a “Calcular Precios”

Usa los filtros por clínica/red (si están disponibles) o revisa la ficha de cada plan para ver “Clínicas y hospitales en red”.

Compara copagos/deducibles y condiciones (carencias, autorizaciones, topes).

Simula tu uso (consultas, imágenes, terapias) y estima costo anual.

Una vez que hayas comparado las medicinas prepagadas, puedes solicitar su contratación haciendo clic en el botón “Me Interesa”. El equipo comercial se contactará contigo para ayudarte en el paso a paso para finalizar la contratación y disfrutes cuanto antes, los beneficios de este segruo.

Criterios clave para elegir un plan con clínicas privadas

1) Red hospitalaria y especialidades de alta demanda

Chequea las clínicas privadas que usarías con mayor probabilidad y las especialidades frecuentes en tu familia: pediatría, ginecobstetricia, medicina interna, cardiología, ortopedia, neumología, gastroenterología, oftalmología y otorrinolaringología. Si tratas una condición crónica, verifica subespecialidades, disponibilidad de rehabilitación y continuidad con tu médico tratante.

2) Niveles de atención que realmente usarás

Asegúrate de que el plan cubra la secuencia completa: consulta → imágenes/laboratorio → procedimientos → hospitalización/urgencias. Pregunta por cirugías ambulatorias, protocolos de autorización y si existen topes o periodos de carencia.

3) Urgencias 24/7 y rutas de atención

La promesa “urgencias 24/7” debe transformarse en acceso real: tiempos de triage, ubicación de la puerta de urgencias y claridad del proceso para activar la cobertura. Si viajas, evalúa además el alcance nacional o internacional.

4) Rehabilitación y terapias

En muchas familias, fisioterapia, terapia respiratoria u ocupacional son decisivas. Valida cuántas sesiones están incluidas, si requieren autorización y en qué clínicas puedes tomarlas.

5) Políticas de libre elección y cambio de médico

Para continuidad del cuidado, es valioso poder cambiar de médico tratante sin costo adicional. Confirma si tu plan permite esa libre elección y si exige remisiones internas o preautorizaciones.

6) Costo total de uso

No mires solo la prima: suma copagos/deducibles, posibles coaseguros, valores por habitaciones y diferencias por proveedor. Lo ideal es estimar tu costo anual según tu patrón de uso.

Guía por ciudades: cómo contratar con acceso a clínicas privadas

El proceso es el mismo en todas las ciudades, pero la oferta de red y la disponibilidad de agenda cambian. Aquí tienes un método práctico por ciudad:

| Ciudad/Región | Qué priorizar | Cómo validar | Tip |

|---|---|---|---|

| Bogotá | Cercanía norte/centro/sur según trayectos; disponibilidad de pediatría y ginecobstetricia; tiempos para imágenes de alta complejidad. | Lista tus clínicas privadas por sector y verifica que el plan las incluya para consulta, urgencias y hospitalización. | Para familias con niños: confirma cupos en pediatría general y subespecialidades (neumología, gastro, alergias). |

| Medellín y Área Metropolitana | Accesos por el valle; movilidad entre Envigado, Bello, Itagüí; rehabilitación postquirúrgica. | Que la red incluya clínicas de alta complejidad cercanas y rutas rápidas para imágenes y procedimientos. | Si practicas deporte: prioriza ortopedia, traumatología y fisioterapia de continuidad. |

| Cali | Red en sur/norte; flujo para urgencias 24/7; disponibilidad de ginecobstetricia y medicina interna. | Revisa tiempos de agenda y si puedes agrupar consulta e imágenes el mismo día. | Si usas carro, considera parqueaderos y accesos: el tiempo de traslado impacta tu experiencia. |

| Barranquilla y Atlántico | Clínicas del norte con urgencias 24/7; especialidades de alta demanda; capacidad para cirugías ambulatorias. | Verifica que el plan liste explícitamente tus clínicas preferidas y que haya rehabilitación en la misma red. | Para crónicos respiratorios: confirma neumología y terapia respiratoria. |

| Bucaramanga y Área Metropolitana | Continuidad con internistas y cardiólogos; disponibilidad de imágenes; conexión con quirófanos para procedimientos ambulatorios. | Asegúrate de que la red no obligue a largos traslados entre sedes para completar el circuito de atención. | Pregunta por cambio de médico sin costo para afinar tu equipo tratante. |

Errores frecuentes que encarecen tu plan (evítalos)

Elegir por precio sin validar red clínica real y tiempos de agenda.

No revisar copagos/deducibles/coaseguros: el total anual se desborda.

Asumir que maternidad o rehabilitación están 100% incluidas (verifica carencias y topes).

Confiar en “urgencias 24/7” sin verificar qué puerta de urgencias aplica para tu plan.

No confirmar continuidad de tu médico (algunas redes exigen remisiones internas).

Olvidar la cobertura fuera de tu ciudad si viajas o trabajas por temporadas.

Algunos artículos que te podrían interesar:

¿Cómo comparar y elegir el mejor plan de medicina prepagada?

Actualizado al

domingo 28 de junio de 2026

para que estés al día.